招用兼职人员,发放费用税务上该如何处理?一文了解→

西西新闻 @2025-08-14

暑期正值出游高峰,餐饮、零售等行业可能会通过招聘兼职来应对暑期客流。企业招用兼职人员相关劳务费如何进行涉税处理?具体需要取得哪些凭证以便扣除后续成本?一文了解↓↓↓

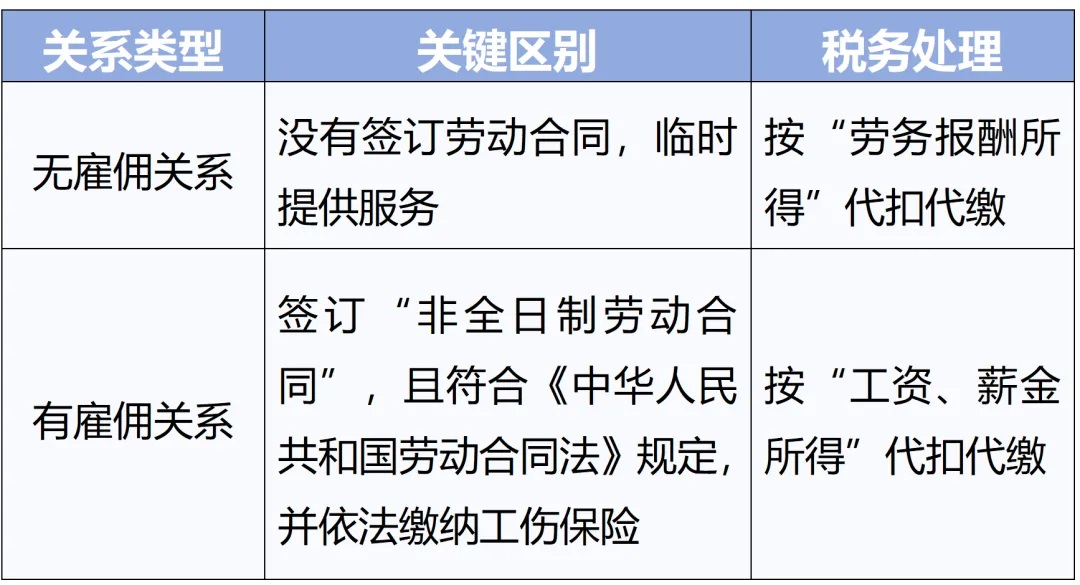

根据《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)第十九条规定,工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬,两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

也就是说,企业对于劳务费的处理,主要取决于其与兼职者是否存在雇佣关系。

情形一:无雇佣关系,按劳务报酬所得处理

企业招用的兼职人员若未签订劳动合同,仅为临时提供服务,双方不存在雇佣关系,其取得的报酬属于劳务报酬所得,企业需依法代扣代缴个人所得税,同时需取得合规凭证用于税前扣除。

(一)个人所得税预扣预缴规则

根据《个人所得税扣缴申报管理办法(试行)》相关规定,扣缴义务人向居民个人支付劳务报酬所得时,应按次或者按月预扣预缴税款:

每次收入不超过4000元的,减除费用800元后,按20%-40%预扣率计算;

每次收入4000元以上的,减除20%的费用后,按20%-40%预扣率计算。

(二)税前扣除凭证要求

兼职者可以凭提供服务的书面证明(如签订的劳务合同等)、经办人身份证明,直接向销售地、劳务发生地税务机关申请代开发票,企业可将此发票作为税前扣除凭证。

情景二:有雇佣关系,按工资、薪金所得处理

实务中,还有一种不太常见的情况——店家与招用的兼职者签订“非全日制劳动合同”。企业与兼职者签订“非全日制劳动合同”,且符合《中华人民共和国劳动合同法》第六十八条规定(每日工作不超过4小时,每周累计不超过24小时,以小时计酬为主),并依法缴纳工伤保险的,双方存在雇佣关系,兼职者取得的收入按工资、薪金所得处理。

(一)个人所得税扣缴规则

根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)第六条规定,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,按月办理扣缴申报。

(二)税前扣除凭证要求

企业可凭工资表、考勤记录、“非全日制劳动合同”等资料作为税前扣除凭证。

来源/陕西税务

编辑/席静